Rapor, yüksek yolcu geliri beklentileri doğrultusunda operasyonel tahminlerini güncellerken, vergi ve finansman giderleri nedeniyle net kâr beklentilerini aşağı çekmiştir:

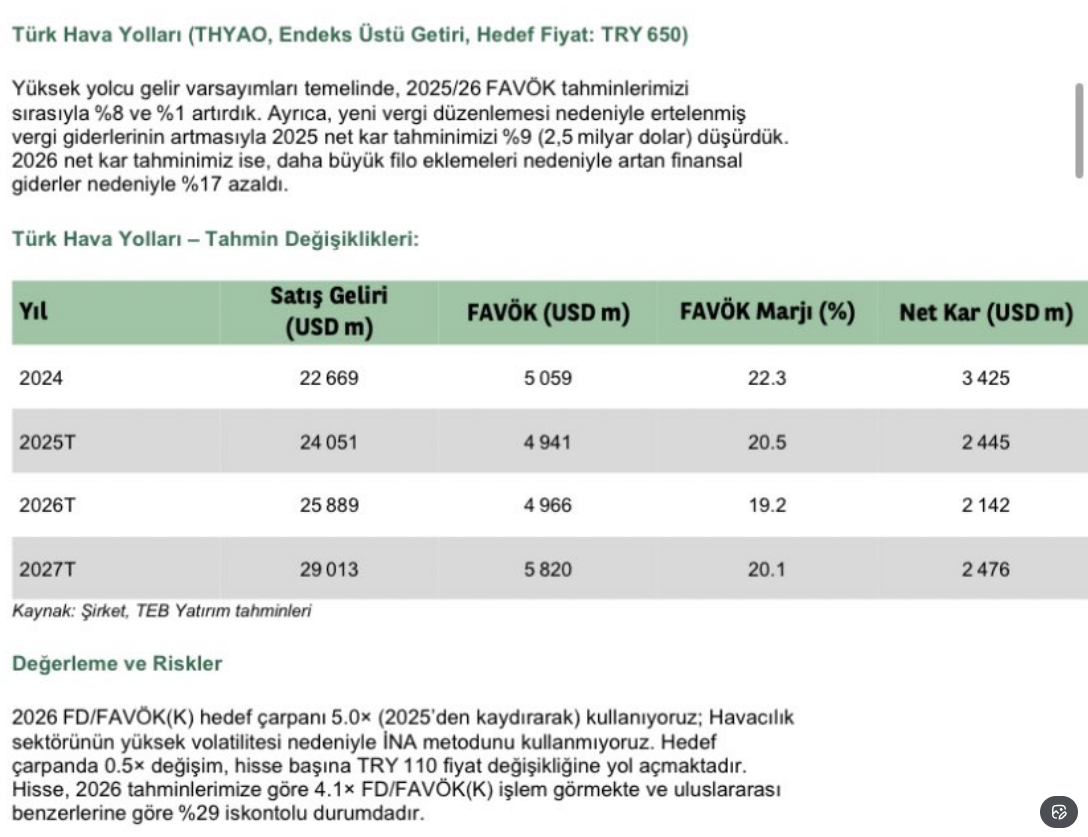

FAVÖK (EBITDA): 2025 yılı için %8, 2026 yılı için %1 oranında artırılmıştır.

Net Kâr Revizyonları: * 2025 tahmini: Yeni vergi düzenlemeleri ve ertelenmiş vergi giderleri nedeniyle %9 düşürülerek 2,5 milyar dolar olarak belirlenmiştir.

2026 tahmini: Filo genişlemesine bağlı artan finansal giderler sebebiyle %17 oranında azaltılmıştır.

Değerleme ve Riskler

Çarpan Analizi: Değerlemede 2026 yılı için 5.0x FD/FAVÖK hedef çarpanı kullanılmıştır. Havacılık sektörünün oynaklığı nedeniyle İndirgenmiş Nakit Akımları (İNA) metodu tercih edilmemiştir.

Hassasiyet: Hedef çarpandaki her 0,5x'lik değişim, hisse fiyatında 110 TL'lik bir etkiye yol açmaktadır.

İskonto Oranı: Hisse, 2026 tahminlerine göre 4.1x FD/FAVÖK ile işlem görmekte olup, uluslararası benzerlerine kıyasla %29 iskontolu durumdadır.

{kind=link}