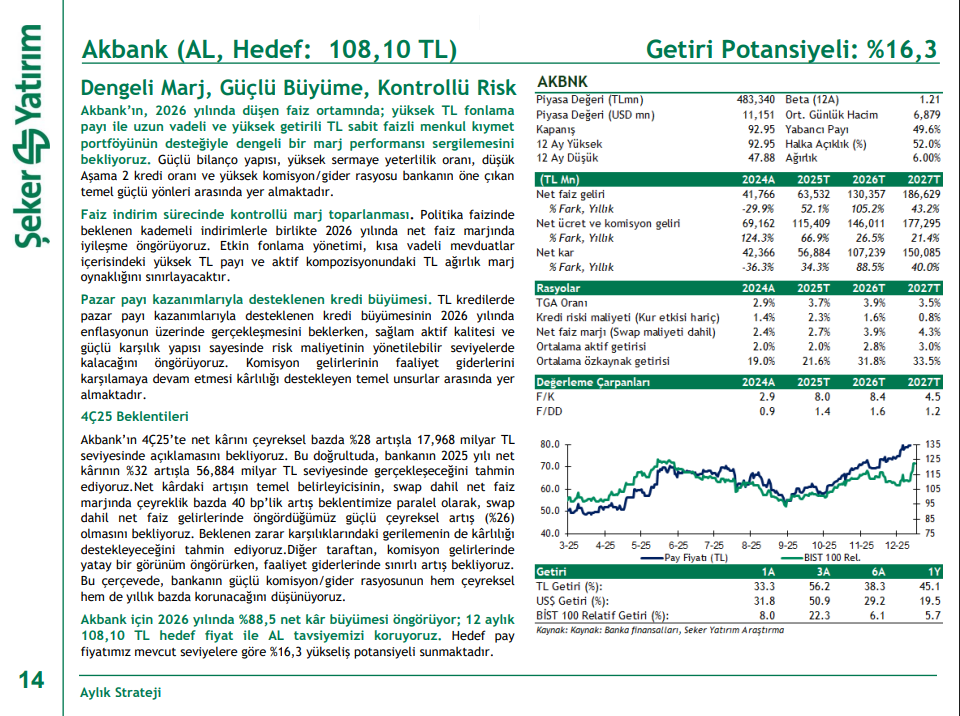

Akbank’ın 2026 yılında düşen faiz ortamında, yüksek TL fonlama payı ve uzun vadeli, yüksek getirili TL sabit faizli menkul kıymet portföyü sayesinde net faiz marjını dengeli bir şekilde koruması bekleniyor. Güçlü bilanço yapısı, yüksek sermaye yeterlilik oranı, düşük Aşama 2 kredi oranı ve güçlü komisyon/gider dengesi bankanın temel güçlü yönleri olarak öne çıkıyor.

Politika faizinde beklenen kademeli indirimlerle birlikte 2026’da net faiz marjında kontrollü bir toparlanma öngörülüyor. Etkin fonlama yönetimi ve aktiflerdeki yüksek TL ağırlık, marj oynaklığını sınırlayan unsurlar arasında yer alıyor. TL kredilerde pazar payı kazanımlarıyla desteklenen kredi büyümesinin enflasyonun üzerinde gerçekleşmesi, sağlam aktif kalitesi ve güçlü karşılık yapısı sayesinde risk maliyetinin yönetilebilir seviyelerde kalması bekleniyor. Komisyon gelirlerinin faaliyet giderlerini karşılamaya devam etmesi de kârlılığı destekleyen önemli bir faktör olarak görülüyor.

2025’in dördüncü çeyreğinde net kârın bir önceki çeyreğe göre %28 artarak 17,97 milyar TL seviyesine ulaşması, 2025 yılının tamamında ise net kârın %32 artışla 56,9 milyar TL olması bekleniyor. Kârdaki artışın ana kaynağının swap dahil net faiz marjındaki toparlanma ve buna bağlı güçlü net faiz geliri artışı olacağı öngörülüyor. Zarar karşılıklarındaki gerileme kârlılığı desteklerken, komisyon gelirlerinin yatay, faaliyet giderlerinin ise sınırlı artış göstermesi bekleniyor.

Akbank için 2026 yılında %88,5 net kâr büyümesi öngörülürken, 12 aylık 108,10 TL hedef fiyat ile AL tavsiyesi korunuyor. Bu hedef fiyat, mevcut seviyelere göre yaklaşık %16 yükseliş potansiyeline işaret ediyor.

{kind=link}