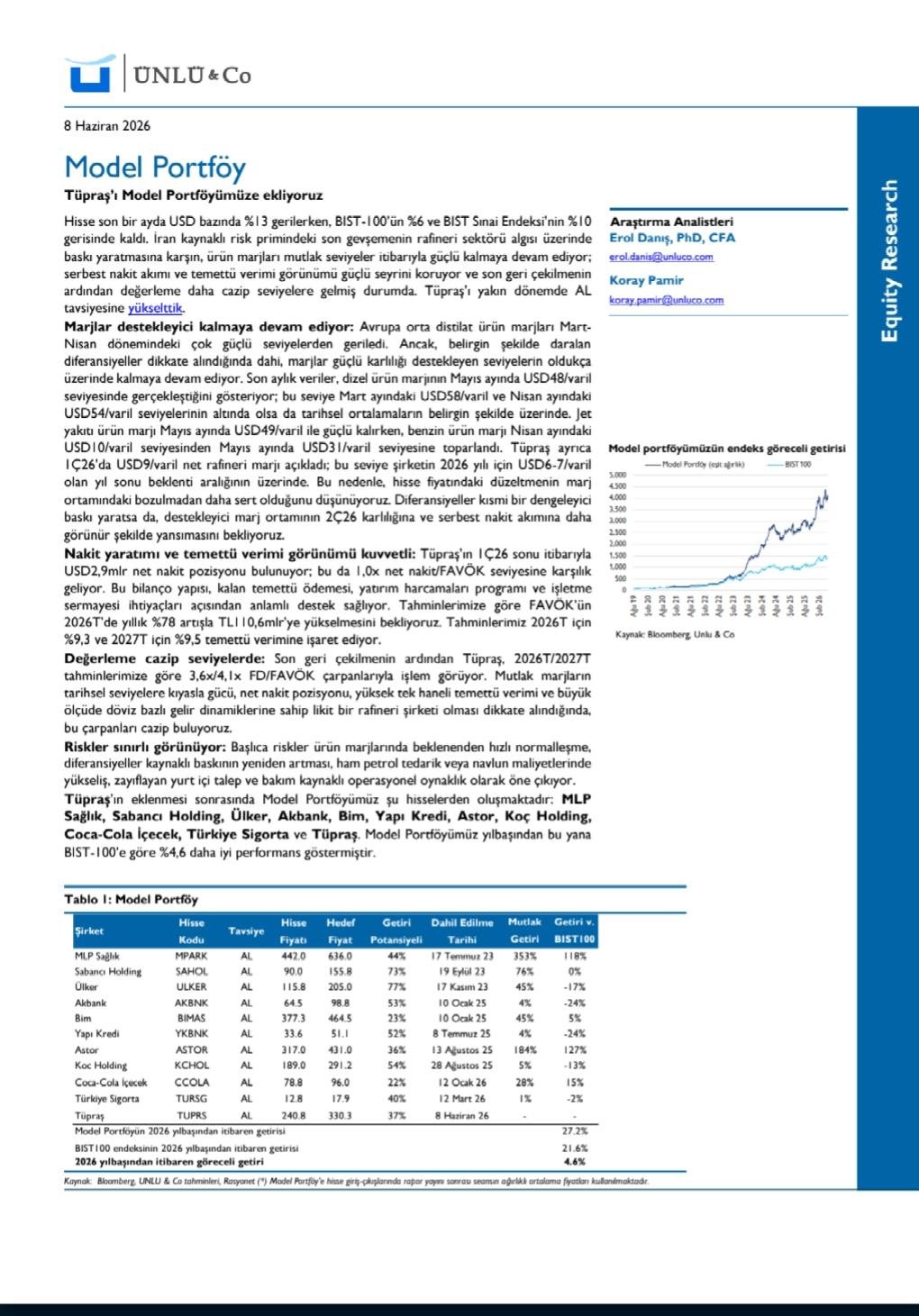

ÜNLÜ & Co’nun 8 Haziran 2026 tarihli Model Portföy raporunda Tüpraş, model portföye yeni eklenen hisse olarak öne çıkıyor. Raporda Tüpraş için 240,8 TL hisse fiyatı, 330,3 TL hedef fiyat ve %37 getiri potansiyeli öngörülüyor.

Tüpraş hissesi son dönemde zayıf performans gösterse de şirketin marjları, nakit üretimi ve temettü görünümü güçlü bulunuyor. Bu nedenle son geri çekilme, raporda bir zayıflık işareti olarak değil, daha cazip bir değerleme fırsatı olarak değerlendiriliyor.

Rapora göre Tüpraş son bir ayda dolar bazında %13 geriledi. Aynı dönemde BIST 100 endeksinin %6, BIST Sınai Endeksi’nin ise %10 gerisinde kaldı. Bu zayıf performansa rağmen, rafineri sektörüne yönelik algıyı baskılayan İran kaynaklı risk priminin gevşediği, ancak ürün marjlarının mutlak anlamda güçlü kalmaya devam ettiği belirtiliyor. Ayrıca serbest nakit akımı ve temettü verimi görünümünün de güçlü seyrini koruduğu vurgulanıyor.

Özetle rapor, hisse fiyatının gerilediği ancak temel göstergelerin aynı ölçüde bozulmadığı bir tablo ortaya koyuyor. Tüpraş’ın model portföye eklenmesinin temel nedeni de bu ayrışma olarak gösteriliyor.

Raporda Avrupa orta distilat ürün marjlarının Mart-Nisan dönemindeki yüksek seviyelerden gerilediği kabul edilmekle birlikte, marjların hâlâ güçlü kârlılığı destekleyen seviyelerin üzerinde kaldığı ifade ediliyor. Mayıs ayında dizel ürün marjı 48 dolar/varil, jet yakıtı ürün marjı 49 dolar/varil olarak gerçekleşirken, benzin ürün marjının Nisan ayındaki 10 dolar/varil seviyesinden Mayıs ayında 31 dolar/varil seviyesine yükseldiği belirtiliyor.

Şirketin 1Ç26’da açıkladığı 9 dolar/varil net rafineri marjı da dikkat çekiyor. Bu seviye, şirketin 2026 yılı için paylaştığı 6-7 dolar/varil net rafineri marjı beklentisinin üzerinde bulunuyor. Raporda, hisse fiyatındaki düzeltmenin marj ortamındaki bozulmadan daha sert gerçekleştiği ve mevcut marj ortamının 2Ç26 kârlılığı ile serbest nakit akımına daha görünür şekilde yansıyabileceği ifade ediliyor.

Başka bir ifadeyle, marjlarda belirli bir normalleşme görülse de mevcut seviyeler Tüpraş’ın kârlılığını desteklemeye devam ediyor.

Rapordaki en güçlü başlıklardan biri de bilanço tarafı. Tüpraş’ın 1Ç26 sonu itibarıyla 2,9 milyar dolar net nakit pozisyonuna sahip olduğu ve bunun 1,0x net nakit/FAVÖK seviyesine karşılık geldiği belirtiliyor. Bu güçlü finansal yapı, temettü ödemeleri, yatırım harcamaları ve işletme sermayesi ihtiyaçları açısından şirkete önemli bir esneklik sağlıyor.

Tahminlere göre şirket için 2026 yılı FAVÖK beklentisi 110,6 milyar TL seviyesinde bulunurken, yıllık bazda %78 artış öngörülüyor. Temettü verimi tahmini ise 2026 yılı için %9,3, 2027 yılı için %9,5 seviyesinde yer alıyor.

Rapor, olumlu görünümün yanında bazı risklere de dikkat çekiyor. Başlıca riskler arasında ürün marjlarının beklenenden hızlı normalleşmesi, diferansiyellerden kaynaklanan baskının yeniden artması, ham petrol tedarik veya navlun maliyetlerinde yükseliş, yurt içi talebin zayıflaması ve bakım kaynaklı operasyonel oynaklık bulunuyor.

Marj ortamının beklenenden hızlı bozulması veya maliyet baskılarının artması durumunda, mevcut olumlu görünümün zayıflayabileceği belirtiliyor.

{kind=link}