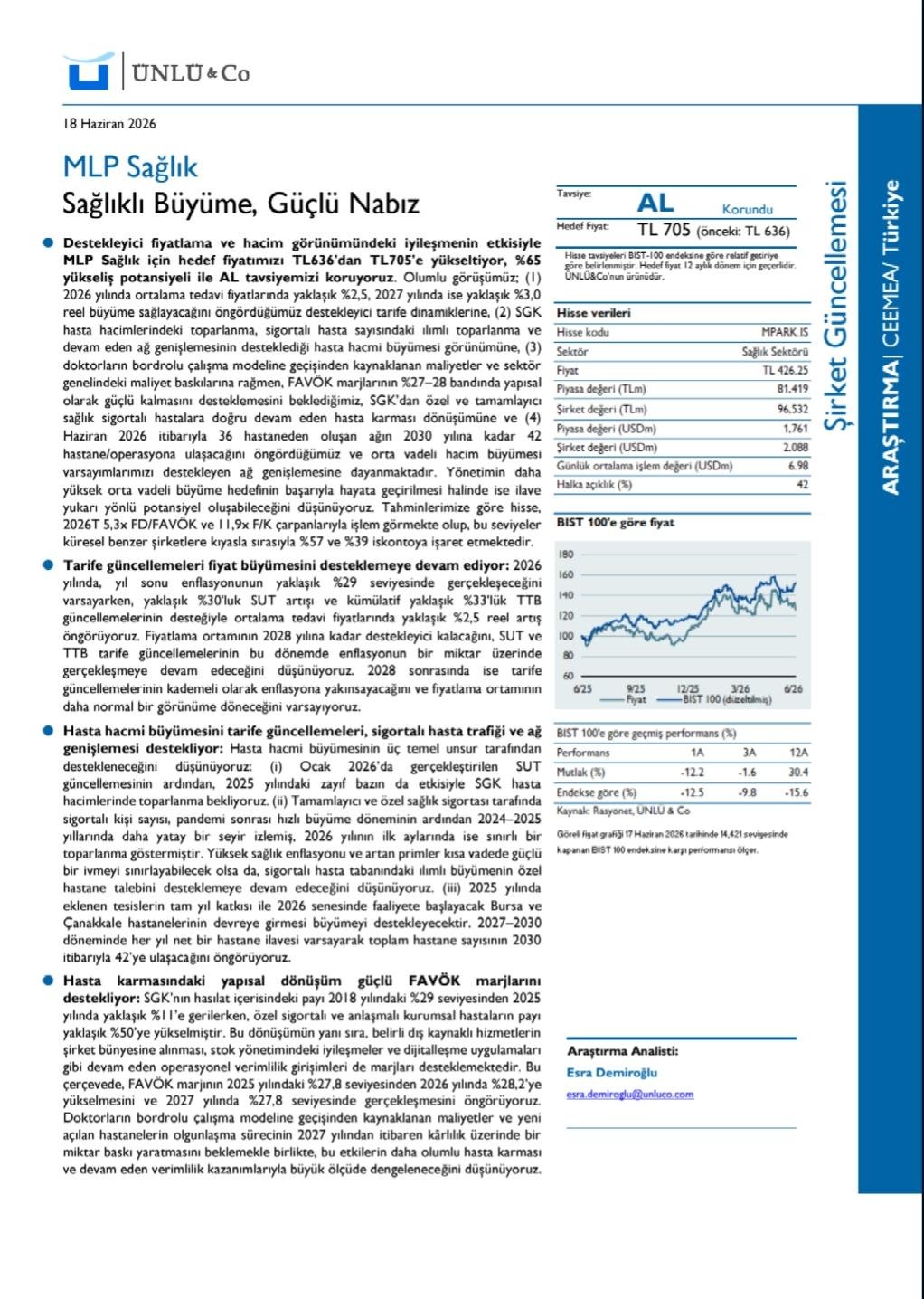

ÜNLÜ & Co, MLP Sağlık için hedef fiyatını 636 TL’den 705 TL’ye yükseltirken, hisse için “AL” tavsiyesini korudu. Yeni hedef fiyat, mevcut seviyeye göre yaklaşık %65 yükseliş potansiyeline işaret ediyor.

Raporda, 2026 ve 2027 yıllarında tedavi fiyatlarında reel artış beklentisi, SGK ve özel sigortalı hasta sayısındaki toparlanma, hastane ağının büyümesi ve hasta karmasındaki iyileşmenin şirketin büyümesini destekleyeceği vurgulanıyor.

Şirketin hastane sayısının 2026’daki 36 seviyesinden 2030’a kadar 42’ye ulaşması bekleniyor. Bursa ve Çanakkale’de açılacak yeni hastanelerin büyümeye katkı sağlaması öngörülüyor.

Tarife güncellemelerinin etkisiyle ortalama tedavi fiyatlarının artmaya devam edeceği, bunun da ciro büyümesini destekleyeceği belirtiliyor. SGK tarifelerindeki güncellemeler ve özel sağlık sigortası penetrasyonundaki artış önemli büyüme unsurları olarak öne çıkıyor.

Hasta karmasında özel sigortalı ve kurumsal anlaşmalı hastaların payının yükselmesi sayesinde kârlılığın güçlenmesi bekleniyor. ÜNLÜ & Co, FAVÖK marjının 2025’teki %27,8 seviyesinden 2026’da %28,2’ye yükseleceğini tahmin ediyor.

Değerleme tarafında hisse 2026 tahminlerine göre 5,3x FD/FAVÖK ve 11,9x F/K çarpanlarıyla işlem görüyor. Bu seviyelerin benzer uluslararası şirketlere kıyasla sırasıyla %57 ve %39 iskontolu olduğu belirtiliyor.

{kind=link}