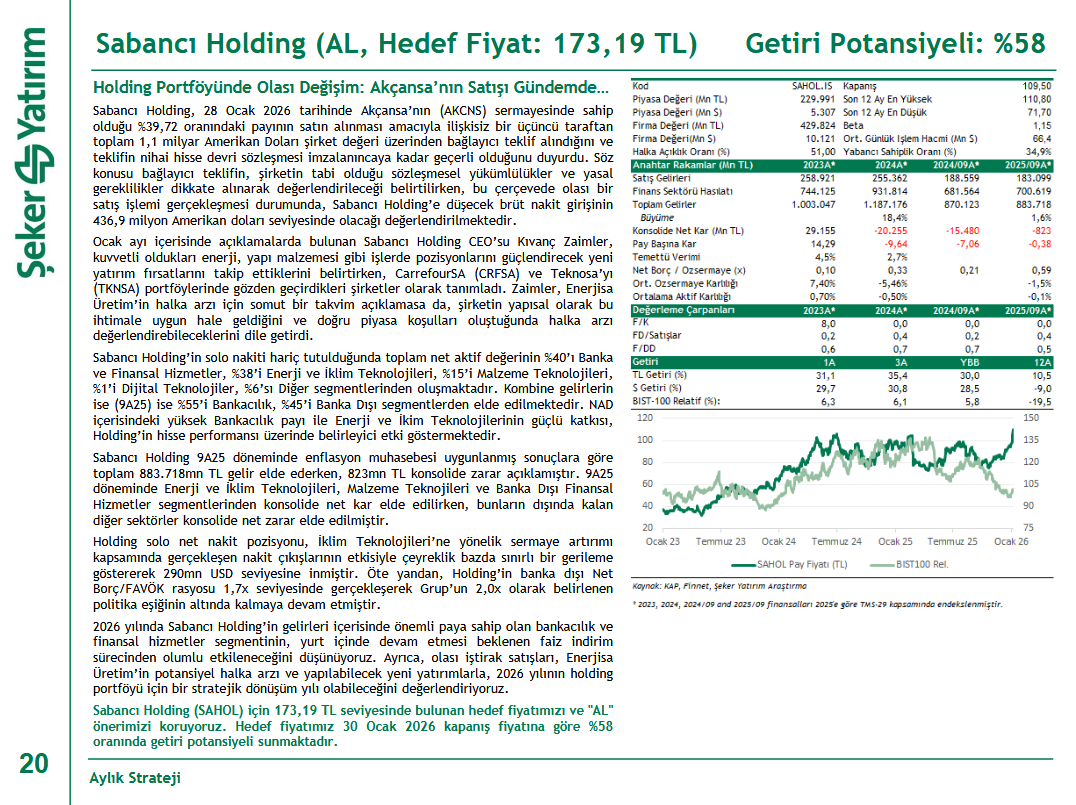

Sabancı Holding, 28 Ocak 2026 tarihinde Akçansa’daki %39,72 oranındaki payı için, 1,1 milyar ABD doları şirket değeri üzerinden ilişkisiz bir üçüncü taraftan bağlayıcı teklif aldığını açıklamıştır. Nihai sözleşmenin imzalanması halinde, Sabancı Holding’e yaklaşık 436,9 milyon ABD doları tutarında brüt nakit girişi sağlanması beklenmektedir. Teklif, mevcut sözleşmesel yükümlülükler ve yasal gereklilikler çerçevesinde değerlendirilmektedir.

Holding yönetimi, enerji ve yapı malzemeleri gibi güçlü olunan alanlarda yeni yatırım fırsatlarının takip edildiğini belirtirken, CarrefourSA ve Teknosa’nın portföyde gözden geçirilen şirketler arasında yer aldığını ifade etmiştir. Enerjisa Üretim’in halka arzı için net bir takvim paylaşılmamakla birlikte, uygun piyasa koşullarında bu seçeneğin değerlendirilebileceği belirtilmiştir.

Sabancı Holding’in solo nakit hariç net aktif değer dağılımında Banka ve Finansal Hizmetler %40, Enerji ve İklim Teknolojileri %38, Malzeme Teknolojileri %15, Dijital Teknolojiler %1 ve diğer segmentler %6 paya sahiptir. Kombine gelirlerin %55’i bankacılıktan, %45’i banka dışı segmentlerden gelmektedir. Bankacılığın net aktif değer içindeki yüksek payı ile enerji ve iklim teknolojilerinin katkısı, hisse performansında belirleyici olmaktadır.

Holding, 9A25 döneminde enflasyon muhasebesine göre 883,7 milyar TL gelir elde etmiş, ancak 823 milyon TL konsolide zarar açıklamıştır. Enerji ve İklim Teknolojileri, Malzeme Teknolojileri ve Banka Dışı Finansal Hizmetler segmentleri net kâr üretirken, diğer segmentlerde zarar kaydedilmiştir. İklim Teknolojileri’ne yönelik sermaye artırımı nedeniyle solo net nakit pozisyonu 290 milyon ABD dolarına gerilemiş, banka dışı Net Borç/FAVÖK rasyosu ise 1,7x ile politika eşiğinin altında kalmıştır.

2026 yılında, faiz indirim sürecinin bankacılık ve finansal hizmetler segmentini desteklemesi, olası iştirak satışları, Enerjisa Üretim’in potansiyel halka arzı ve yeni yatırımların holding portföyünde stratejik bir dönüşüme zemin hazırlaması beklenmektedir. Bu çerçevede Sabancı Holding için 173,19 TL hedef fiyat ve “AL” önerisi korunmakta olup, bu seviye 30 Ocak 2026 kapanış fiyatına göre yaklaşık %58 getiri potansiyeline işaret etmektedir.

{kind=link}