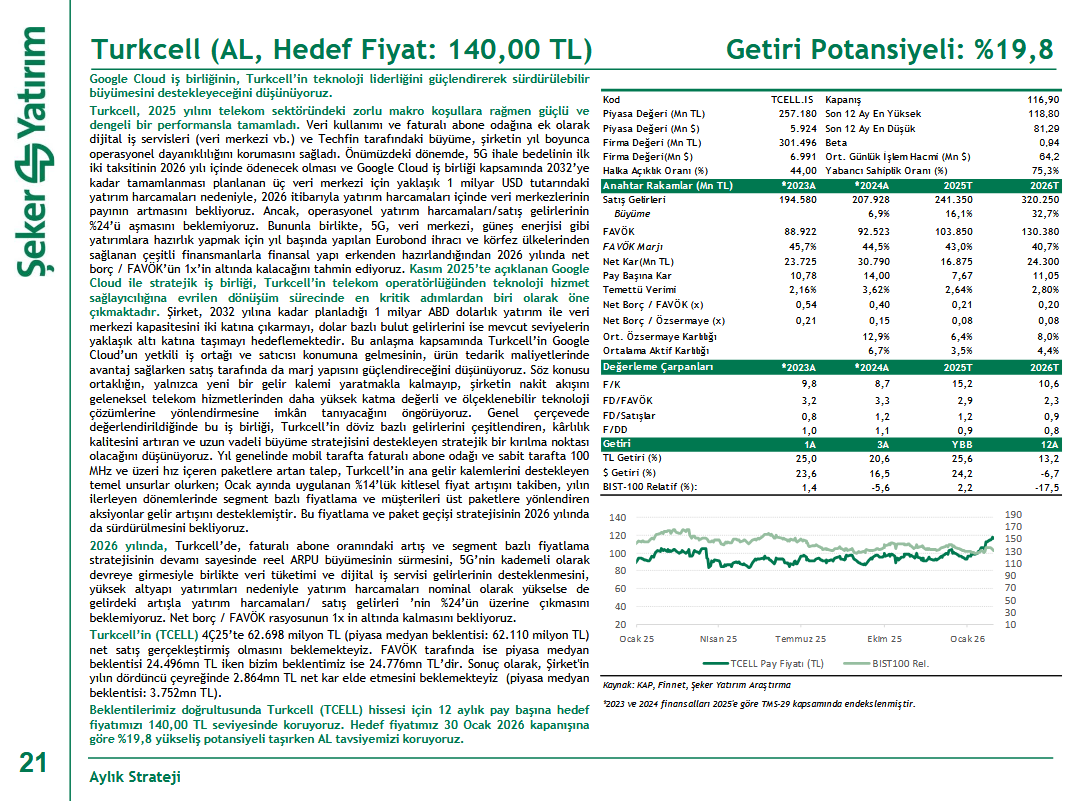

Turkcell, 2025 yılında telekom sektöründeki zorlu makro koşullara rağmen güçlü ve dengeli bir performans sergilemiştir. Veri kullanımı ve faturalı abone odaklı büyümenin yanı sıra dijital iş servisleri ve Techfin alanlarındaki gelişmeler, şirketin operasyonel dayanıklılığını desteklemiştir.

Şirket, Google Cloud ile yaptığı stratejik iş birliği kapsamında 2032’ye kadar üç veri merkezi inşa etmeyi ve toplam yaklaşık 1 milyar USD yatırım yapmayı planlamaktadır. Bu iş birliği, Turkcell’in telekom operatörlüğünden teknoloji hizmet sağlayıcılığına evrilme sürecinde kritik bir adım olup, veri merkezi kapasitesini iki katına çıkarmayı ve dolar bazlı bulut gelirlerini yaklaşık altı kat artırmayı hedeflemektedir. Ayrıca Turkcell’in Google Cloud’un yetkili iş ortağı ve satıcısı konumuna gelmesi, ürün tedarik maliyetlerinde avantaj ve satış marjında iyileşme sağlayacaktır. Bu ortaklık, şirketin nakit akışını yüksek katma değerli ve ölçeklenebilir teknoloji çözümlerine yönlendirmesine imkân tanıyacak ve uzun vadeli büyüme stratejisini destekleyecektir.

2026 yılında, faturalı abone oranındaki artış, segment bazlı fiyatlama ve müşterilerin üst paketlere yönlendirilmesi ile reel ARPU büyümesinin sürmesi, 5G’nin kademeli devreye girmesiyle veri tüketimi ve dijital iş servisi gelirlerinin desteklenmesi beklenmektedir. Yüksek altyapı yatırımlarına rağmen yatırım harcamaları/satış gelirlerinin %24’ü aşmayacağı ve net borç/FAVÖK rasyosunun 1x’in altında kalacağı öngörülmektedir.

Turkcell’in 4Ç25’te 62.698 milyon TL net satış ve 24.776 milyon TL FAVÖK elde etmesi, net karının ise 2.864 milyon TL civarında gerçekleşmesi beklenmektedir. Bu çerçevede, Turkcell hissesi için 12 aylık hedef fiyat 140,00 TL olarak korunmakta ve %19,8 yükseliş potansiyeli ile “AL” tavsiyesi sürdürülmektedir.

{kind=link}