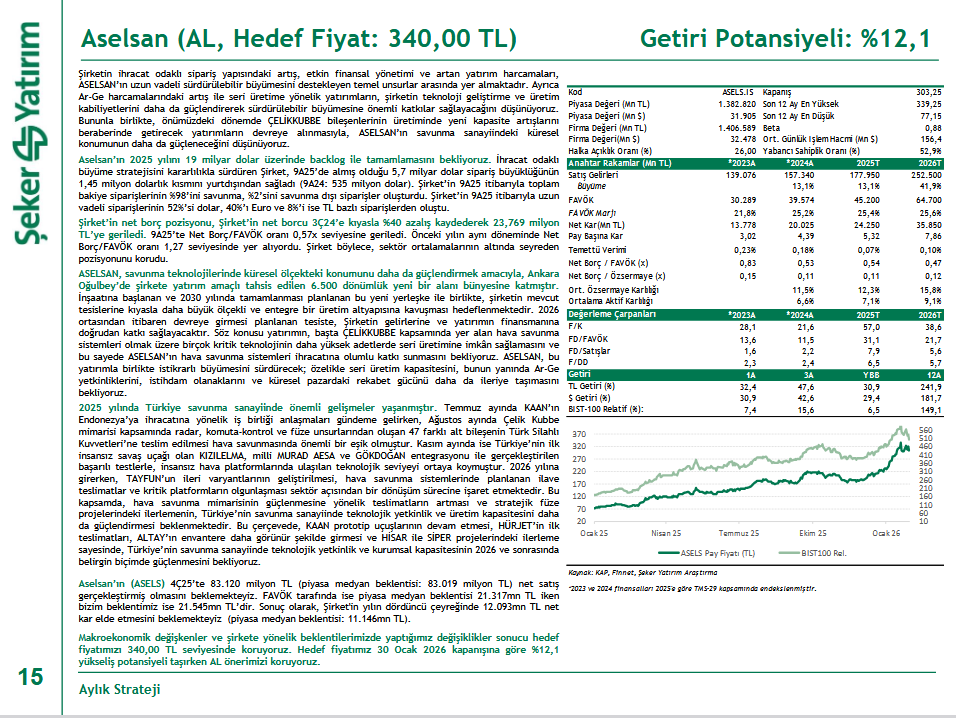

Şeker Yatırım, ASELS - Aselsan için hedef fiyatını 340 TL, tavsiyesini ise 'AL' olarak korudu.

ASELSAN’ın ihracat ağırlıklı sipariş yapısındaki güçlenme, etkin finansal yönetimi ve artan yatırım harcamaları şirketin uzun vadeli sürdürülebilir büyümesini desteklemektedir. Artan Ar-Ge harcamaları ve seri üretime yönelik yatırımlar, teknoloji geliştirme ve üretim kabiliyetlerini güçlendirirken; özellikle ÇELİKKUBBE kapsamında devreye alınacak yeni kapasite yatırımlarının, şirketin küresel savunma sanayii konumunu daha ileri taşıması beklenmektedir.

Şirketin 2025 yılını 19 milyar doların üzerinde bir bakiye siparişle tamamlaması öngörülmektedir. 9A25 döneminde alınan 5,7 milyar dolarlık siparişin önemli bir kısmı yurtdışından sağlanmış, ihracat odaklı büyüme stratejisinin belirgin şekilde hız kazandığı görülmüştür. Toplam bakiye siparişlerin büyük bölümü savunma sanayii kaynaklı olup, siparişlerin para birimi dağılımında döviz ağırlığı öne çıkmaktadır.

Finansal tarafta ASELSAN’ın net borcu önemli ölçüde gerilemiş, Net Borç/FAVÖK oranı sektör ortalamalarının altında kalarak finansal sağlamlığın korunduğunu göstermiştir. Bu durum, şirketin büyüme yatırımlarını daha sağlıklı bir bilanço yapısı ile sürdürdüğüne işaret etmektedir.

Ankara Oğulbey’de inşasına başlanan ve 2030’da tamamlanması planlanan yeni yerleşke ile ASELSAN’ın daha büyük ölçekli ve entegre bir üretim altyapısına kavuşması hedeflenmektedir. 2026 ortasından itibaren kademeli olarak devreye alınması planlanan bu yatırımın, başta hava savunma sistemleri olmak üzere kritik teknolojilerde seri üretim kapasitesini artırarak gelir ve ihracat performansına olumlu katkı sağlaması beklenmektedir.

Türkiye savunma sanayiinde 2025 yılı boyunca yaşanan gelişmeler, sektördeki dönüşüm sürecini hızlandırmıştır. KAAN, KIZILELMA, ÇELİKKUBBE, HİSAR ve SİPER projeleri başta olmak üzere birçok kritik platformda kaydedilen ilerlemelerin, 2026 ve sonrasında Türkiye’nin teknolojik yetkinliğini ve üretim kapasitesini daha da güçlendirmesi öngörülmektedir. Bu genel görünüm, ASELSAN için de güçlü bir talep ve büyüme zemini oluşturmaktadır.

2025 yılının dördüncü çeyreğinde ASELSAN’ın net satış, FAVÖK ve net kâr tarafında piyasa beklentilerine paralel, hatta kısmen üzerinde sonuçlar açıklaması beklenmektedir. Makroekonomik varsayımlar ve şirket beklentilerindeki güncellemeler sonucunda 340 TL hedef fiyat korunurken, mevcut seviyelere göre anlamlı bir yükseliş potansiyeli ile AL önerisi devam ettirilmektedir.

{kind=link}