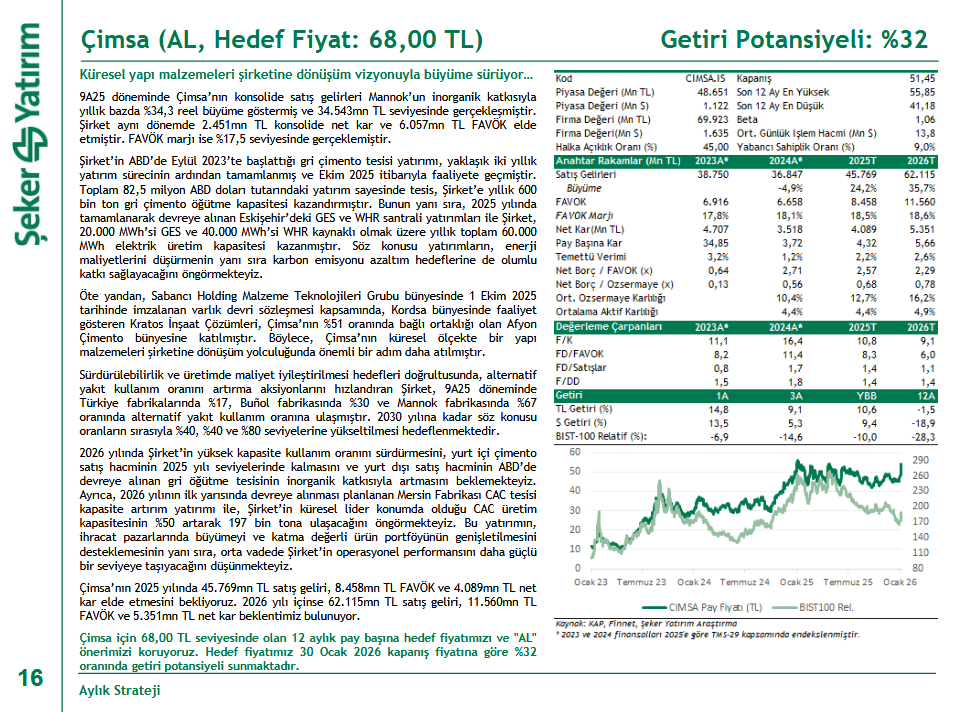

Çimsa, 9A25 döneminde Mannok’un inorganik katkısının da etkisiyle konsolide satış gelirlerini yıllık bazda reel olarak %34,3 artırarak 34,5 milyar TL seviyesine taşımıştır. Aynı dönemde 2,45 milyar TL net kâr ve 6,06 milyar TL FAVÖK elde edilirken, FAVÖK marjı %17,5 olarak gerçekleşmiştir.

Şirketin ABD’de Eylül 2023’te başlattığı gri çimento öğütme tesisi yatırımı yaklaşık iki yıllık sürecin ardından tamamlanmış ve Ekim 2025 itibarıyla faaliyete geçmiştir. Toplam 82,5 milyon ABD doları tutarındaki bu yatırım ile Çimsa, yıllık 600 bin ton gri çimento öğütme kapasitesi kazanmıştır. Bunun yanında 2025 yılında devreye alınan Eskişehir GES ve WHR santrali yatırımları sayesinde yıllık toplam 60 bin MWh elektrik üretim kapasitesine ulaşılmış, söz konusu yatırımların hem enerji maliyetlerini düşürmesi hem de karbon emisyonlarının azaltılmasına katkı sağlaması beklenmektedir.

Sabancı Holding Malzeme Teknolojileri Grubu bünyesinde 1 Ekim 2025 tarihinde imzalanan varlık devri sözleşmesi kapsamında, Kordsa bünyesindeki Kratos İnşaat Çözümleri Çimsa’nın %51 oranında bağlı ortaklığı olan Afyon Çimento’ya devredilmiştir. Bu adım, Çimsa’nın küresel ölçekte entegre bir yapı malzemeleri şirketine dönüşüm stratejisinde önemli bir aşama olarak değerlendirilmektedir.

Sürdürülebilirlik ve maliyet verimliliği hedefleri doğrultusunda alternatif yakıt kullanım oranını artıran Şirket, 9A25 itibarıyla Türkiye fabrikalarında %17, Buñol fabrikasında %30 ve Mannok fabrikasında %67 seviyelerine ulaşmıştır. 2030 yılına kadar bu oranların sırasıyla %40, %40 ve %80’e yükseltilmesi hedeflenmektedir.

2026 yılında Çimsa’nın yüksek kapasite kullanım oranını koruması, yurt içi satış hacminin yatay seyretmesi ve ABD’de devreye alınan gri çimento tesisinin katkısıyla yurt dışı satış hacminin artması beklenmektedir. Ayrıca 2026’nın ilk yarısında devreye alınması planlanan Mersin Fabrikası CAC kapasite artırım yatırımı ile Şirket’in küresel lider konumda olduğu CAC üretim kapasitesinin %50 artarak 197 bin tona ulaşacağı öngörülmektedir. Bu yatırımın, ihracat pazarlarında büyümeyi ve katma değerli ürün portföyünün genişlemesini destekleyerek orta vadede operasyonel performansı güçlendirmesi beklenmektedir.

Finansal beklentiler kapsamında, Çimsa’nın 2025 yılında 45,8 milyar TL satış geliri, 8,46 milyar TL FAVÖK ve 4,09 milyar TL net kâr; 2026 yılında ise 62,1 milyar TL satış geliri, 11,56 milyar TL FAVÖK ve 5,35 milyar TL net kâr elde etmesi öngörülmektedir. Şirket için 12 aylık pay başına 68,00 TL hedef fiyat ve “AL” önerisi korunurken, mevcut kapanış fiyatına göre %32 getiri potansiyeli bulunmaktadır.

{kind=link}