Strateji Raporu: Jeopolitik Gelişmeler Eşliğinde Makro Senaryolar

Gedik Yatırım raporu, Hürmüz Boğazı gelişmeleri sonrası emtia fiyatlarındaki sıçramanın yarattığı belirsizliğe rağmen baz senaryoda kademeli normalleşme beklentisini koruyor. Kurum, ilk iki senaryonun toplam %65 olasılıkla daha olumlu bir makro zemine işaret ettiğini, ancak kalan %35’lik olumsuz senaryo ağırlığı nedeniyle temkinli duruşun gerekli olduğunu vurguluyor. Bu çerçevede emtia ve enerji pozisyonlarının korunması, duration riskinin sınırlı tutulması ve hisse tarafında seçici olunması öneriliyor. Türkiye varlıklarının jeopolitik gelişmelere yüksek duyarlılık göstermeye devam ettiği değerlendiriliyor.

Türkiye için Brent petrolün Nisan-Aralık döneminde ortalama 80 $ olacağı varsayımıyla TÜFE enflasyonunun Ağustos/Eylül’e kadar %30’un üzerinde kalması ve yılı %29 ile tamamlaması bekleniyor. Bu tahmin önceki %25 seviyesinden yukarı revize edilirken, sene sonu politika faizi beklentisi %34,5–35,0 olarak veriliyor. 2026 sonu cari açık tahmini de 35 milyar $’dan 55 milyar $’a, yani GSYH’nin %3,0’üne yükseltiliyor. Sanayi şirketlerinde reel FAVÖK büyümesi beklentisi %16’dan %7’ye, reel net kâr büyümesi beklentisi %29’dan %13,8’e çekilirken, bankalarda net kâr büyümesi %30’dan %8,3’e indiriliyor.

Raporda BIST-100 Endeksi için hedef seviye 17.580 olarak belirleniyor ve bunun %24 yükseliş potansiyeli sunduğu belirtiliyor. Hedef değerlemeler bankacılıkta %29, sanayide %20 ve holdinglerde %42 yükseliş potansiyeline işaret ediyor. Türk hisse senedi piyasasının gelişmekte olan piyasalara göre F/K bazında yaklaşık %28, FD/FAVÖK bazında yaklaşık %32 iskontoyla işlem gördüğü, bu iskontonun kısmen %20’ler seviyesine daralabileceği ifade ediliyor. Bu raporda Lokman Hekim, Orge Enerji ve Şişe Cam için tavsiye Endeks Üstü Getiri’ye yükseltilirken, Türk Traktör Endekse Paralel Getiri’ye çıkarılıyor.

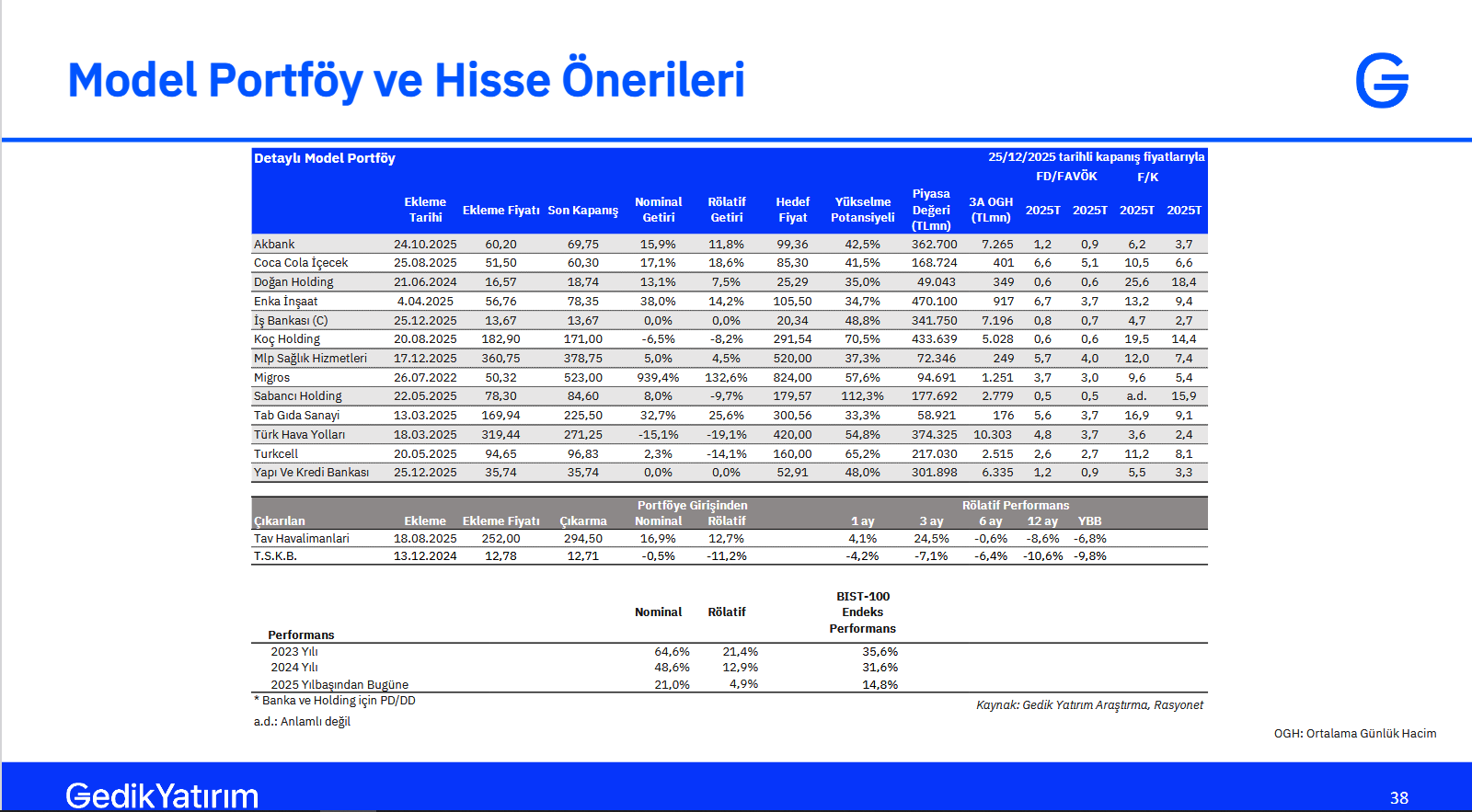

Model portföyde Agesa, Aksa, Coca-Cola İçecek, Doğan Holding, Mavi Giyim, MLP Sağlık, Migros, Sabancı Holding, TAB Gıda, Tüpraş ve Yapı Kredi Bankası yer alıyor; Koç Holding ve Turkcell portföyden çıkarılıyor. Öne çıkarılan şirketlerde Agesa için 328,24 hedef fiyat ve %39 yükseliş potansiyeli, Aksa için 15,50 hedef fiyat ve %50 potansiyel, Mavi Giyim için 69,00 hedef fiyat ve %58 potansiyel, Migros için 824,00 hedef fiyat ve %27 potansiyel, Tüpraş için 336,00 hedef fiyat ve %26 potansiyel, Yapı Kredi Bankası için 49,57 hedef fiyat ve %32 potansiyel veriliyor. Rapora göre Tüpraş’ta dizel ve jet yakıtı marjlarındaki güçlü artış, Aksa’da anti-damping önlemleri ve kapasite/marj iyileşmesi, MLP Sağlık’ta yeni hastaneler ve güçlü nakit yaratımı, Migros’ta operasyonel verimlilik ve güçlü serbest nakit akımı, Yapı Kredi’de ise marj toparlanması ve güçlü mevduat tabanı ana katalizörler. Buna karşılık petrol fiyatlarının 100 $ civarında uzun süre kalması, enflasyonist baskıların kalıcılaşması, cari dengedeki bozulma ve faizlerde yeniden yukarı yönlü baskı temel riskler olarak öne çıkıyor.

{kind=link}